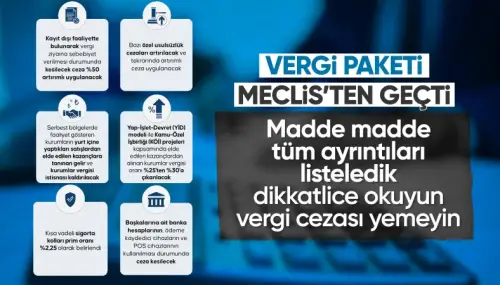

TBMM Genel Kurulunda kabul edilen Vergi Kanunları ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’la istisnalar kalkıyor, cezalar artıyor..

Vergi adaletini ve etkinliğini artırmayı hedefleyen yasa teklifi, Meclis Genel Kurulu’ndan geçerek yasalaştı..

Vergi Usul Kanunu’na bağlı usulsüzlük cezalarına ait cetvelde değişiklik yapılmasıyla da kayıt dışılıkla mücadelenin güçlendirilmesi öngörülüyor.

Yasada bazı özel usulsüzlük cezalarının artırılması ve tekrarında artırılmış ceza uygulanması kapsamında düzenlemeler yer alıyor.

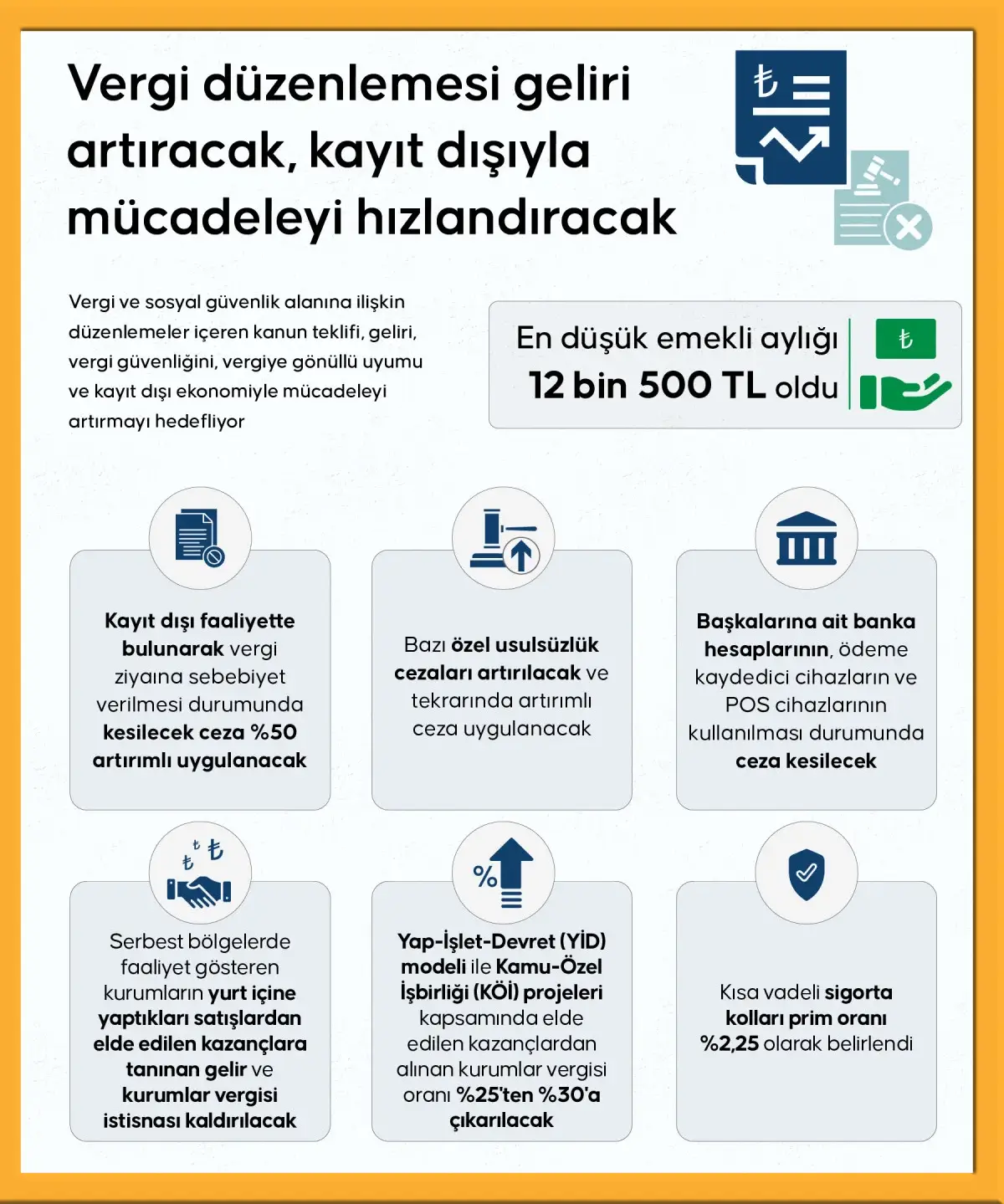

Başkalarına ait banka hesaplarının, ödeme kaydedici cihazların ve POS cihazlarının kullanılması durumunda uygulanacak cezalar kanunla belirleniyor.

Vergi ziyaı cezası yüzde 50 artırılacak

Vergi ziyaı cezası, vergi dairesinin bilgisi dışında mükellefiyet tesis ettirmeksizin kayıt dışı faaliyette bulunarak vergi ziyaına sebep olunması halinde yüzde 50 artırılacak.

Aynı vergi türü ve dönemine ilişkin daha sonra yapılacak tarhiyatlar nedeniyle kesilecek vergi ziyaı cezalarına da aynı artırım hükmü uygulanacak.

Vergi Usul Kanunu’nda “özel usulsüzlükler ve cezaları” hükmünde yapılan değişikliğe göre, bir takvim yılı içerisinde ilgili hükümler uyarınca birden fazla özel usulsüzlük cezası kesilmesi durumunda caydırıcılığı artırmak amacıyla artan ceza uygulaması getiriliyor. Öte yandan hükme, mükellef grupları ve ilgili usulsüzlüklere yönelik cezaların yer aldığı yeni bir cetvel de ekleniyor.

Bu kapsamda yer alan bazı cezaların, her yıl yeniden değerleme oranında yükseltilmesinin yanı sıra tutarları yeniden belirlenerek caydırıcılığın artırılacağı öngörülüyor. Bir takvim yılı içerisinde birden fazla özel usulsüzlük cezası kesilmesi durumunda caydırıcılığı artırmak amacıyla artan ceza uygulaması getiriliyor.

Kanun kapsamı dışında belge düzenleyen 2 kat ceza

Kanun kapsamı dışında belge düzenleyenlere 2 kat özel usulsüzlük cezası kesilecek, bu durumun idarenin bilgisine girmeden önce belgeyi almak zorunda olanlar veya belge muhteviyatı işlemin muhatapları tarafından 5 iş günü içerisinde bildirilmesi halinde ise Kanun kapsamı dışında belge düzenleyenlere 6 kat özel usulsüzlük cezası kesilecek.

Yasada sayılan belgeleri düzenleme zorunluluğu bulunanların yükümlülüklerini yerine getirmedikleri takdirde bu durumun belge muhteviyatı işlemin muhatapları tarafından 5 iş günü içerisinde idareye bildirilmesi halinde bu kimselere ceza kesilmeyecek; belgeleri düzenlemeyen, eksik veya yanıltıcı düzenleyenlere ise özel usulsüzlük cezasının 3 katı uygulanacak.

Vergi borcunun uzlaşma ile silinmesi kalkıyor, ana para borç silinmesi yapılmayacak.

Yasayla ilgili öne çıkan başlıklar

Mecliste kabul edilen yasada vergi ve sosyal güvenlik alanına ilişkin öne çıkan düzenlemeler ise şu şekilde sıralandı:

- -Vergi aslı uzlaşma kapsamından çıkarılacak; günlük hasılat tutarlarının ortalaması alınarak mükelleflerin aylık ve yıllık hasılat tutarları tespit edilecek.

- – Altın, gümüş, platin ve paladyum gibi kıymetli madenler borsa rayici ile değerlenecek.

- – Kredi kartı, banka kartı, ön ödemeli kart, karekod, elektronik cüzdan ve benzeri ödeme araçlarıyla gerçekleştirilen tahsilatların, kendi mükellefiyeti adına kayıtlı olmayan ödeme sistemleri veya cihazları aracılığıyla yapılması durumunda tahsilatı yapan mükelleflere ve kendi adına kayıtlı olan bu sistem veya cihazları kullandıranlara ayrı ayrı her bir işlem için belirlenen özel usulsüzlük cezasının 3 katı ceza uygulanacak.

- – 8 Eylül 1999 öncesinde sigortalı sayılanlardan, ilk defa yaşlılık veya emekli aylığı bağlananların, aynı iş yerinde sosyal güvenlik destek primine tabi çalışmaya devam etmeleri halinde işverenlere sağlanan 5 puanlık sosyal güvenlik desteği sonlandırılacak.

- – Yabancı devlet kurum ve kuruluşları tarafından deprem nedeniyle yapılacak yardımlara KDV istisnası sağlanacak.

- – Yıllık konsolide hasılatı, gelirin raporlandığı hesap döneminden önceki 4 hesap döneminin en az 2’sinde 750 milyon avro karşılığı Türk lirası sınırını geçen çok uluslu işletme gruplarının bağlı işletmelerinin kazançlarına “yerel ve küresel asgari tamamlayıcı kurumlar vergisi” uygulanacak.

- – Taşınmazlara yatırım yapan fon ve ortaklıkların, sahip oldukları taşınmazlardan elde ettikleri kazançların yüzde 50’sinin, belirlenen süre içerisinde kar payı olarak dağıtılması gerekecek.

- – Aracı hizmet sağlayıcıları ve elektronik ticaret aracı hizmet sağlayıcılarının, faaliyette bulunan hizmet sağlayıcılarına ve elektronik ticaret hizmet sağlayıcılarına faaliyetleri dolayısıyla yaptıkları ödemeler vergi kesintisi kapsamına alınacak.

- – Yurt dışına çıkan vatandaşlardan çıkış başına alınacak harç tutarı 500 liraya yükseltilecek, harç her yıl yeniden değerleme oranında artırılacak.

- – Küresel asgari tamamlayıcı kurumlar vergisinin oranı yüzde 15 olacak.

- – Aylık veya ücretinden üyelik ödentisi kesilen sendika üyesi kamu görevlilerine, toplu sözleşmeyle belirlenen tutarda toplu sözleşme ikramiyesi ödenecek.