AK Parti milletvekillerinin imzasını taşıyan Savunma Sanayii ile İlgili Bazı Düzenlemeler Hakkında Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi, TBMM Başkanlığına sunuldu.

Savunma sanayiine ilişkin AK Parti milletvekilleri harekete geçti ve bazı değişiklikler için kanun teklifi hazırlandı.

Savunma Sanayii ile İlgili Bazı Düzenlemeler Hakkında Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi, Türkiye Büyük Millet Meclisi (TBMM) Başkanlığına sunuldu.

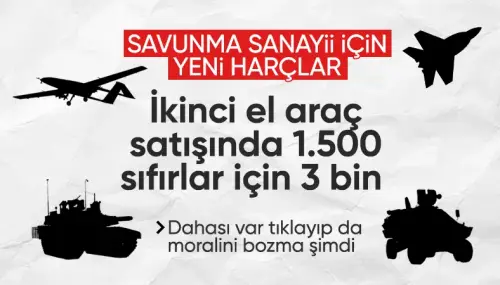

SAVUNMA SANAYİİ DESTEKLEME FONU KAYNAKLARI ARTIRILACAK

Savunma Sanayii Destekleme Fonu (SSDF) kaynaklarının artırılması amacıyla Savunma Sanayii ile İlgili Bazı Düzenlemeler Hakkında Kanun’da değişikliğe gidiliyor.

Buna göre, vergi beyannamelerinden, gümrük idarelerine verilen beyannamelerden, sosyal güvenlik kurumlarına verilen sigorta prim bildirgeleri ve aylık prim ve hizmet belgesi ile muhtasar beyannamenin birleştirilerek verilmesiyle oluşturulan beyannamelerden alınan damga vergisi tutarı kadar, yıllık gelir vergisi beyannamelerinden ise damga vergisi tutarının yarısı kadar katkı payı alınacak.

TAŞINMAZ SATIŞLARINDA SATICI VE ALICI İÇİN AYRI AYRI ALINACAK

Öte yandan aynı amaçla tapu ve kadastro işlemlerinden taşınmaz satışlarında alıcı ve satıcıdan ayrı ayrı 750 lira, diğer işlemlerde adına işlem yapılandan 375 lira olarak katılma payı alınacak.

İKİNCİ EL İÇİN 1.500, SIFIR ARAÇLAR İÇİN 3 BİN LİRA

Noterlerde ise taşınmaz satışlarının noterler tarafından yapılması halinde belirlenen tutarda, ilk defa tescili yapılacak olan araçların tescil işlemlerinde 3 bin lira, tescil edilmiş araçların her çeşit satış ve devirlerinde 1500 lira, noterlik ücreti alınan diğer işlemlerde işlem başına 75 lira katılma payı alınacak.

DÜZENLEME DIŞINDAKİ İŞLEMLERDE NOTERLERE ÖDEME YAPILMAYACAK

Tahsil edilen payların tamamının SSDF’ye aktarılması amacıyla düzenlemede yer alan hükümlerin yanı sıra noterlerde yapılan işlemlerden alınacak katılma paylarından noterlere herhangi bir pay veya aidat ödenmeyecek.

YENİDEN DEĞERLEME ORANIYLA HER YIL ARTACAK

Söz konusu tutarlar, her yıl bir önceki yıla ilişkin olarak yeniden değerleme oranında takvim yılı başından geçerli olmak üzere artırılarak uygulanacak.

ÖDEME ALAN KURUMLAR AY SONUNDA HESABA AKTARACAK

Teklifle söz konusu gelirlerin tahakkuk ve tahsiline ilişkin hükümler, tahsilatı yapan kurumların sorumlulukları, tahsil edilen tutarların Fon’a aktarılma zamanlarına ilişkin düzenlemeler de hüküm altına alınıyor.

Buna göre, beyannamelerden alınan katılma payı, beyannamelerden alınan damga vergisi ile birlikte tahakkuk ettirilecek ve tahsilatı takip eden ay sonuna kadar Fon hesabına aktarılacak.

PAY ÖDENMEDEN İŞLEM YAPILAMAYACAK

Tapu ve kadastro işlemlerinden alınan tutarlar işlemden önce vergi dairesine ödenecek. Söz konusu pay ödenmeden işlem yapılmayacak. Pay ödenmeden işlem yapılması durumunda işlemi yapan memurlar, payı ödemekle yükümlü olanlar ile birlikte müteselsilen sorumlu olacak.

Noterlerde yapılan işlemlerden alınan katılma payları satış, devir, tescil işlemleri esnasında, diğer işlemlerde noterlik ücreti ile birlikte noterler tarafından tahsil edilecek ve Noterlik Kanunu’nun ilgili maddesi uyarınca beyan edilerek ödenecek. Söz konusu pay ödenmeden işlem yapılmayacak. Pay ödenmeden işlem yapılması durumunda işlemi yapan noterler, payı ödemekle yükümlü olanlar ile birlikte müteselsilen sorumlu olacak.

1 OCAK 2025 TARİHİNDE YÜRÜRLÜĞE GİRECEK

Katılma payı ödemekle yükümlü olanlar tarafından ödenmesi gereken Fon’a ait meblağ hakkında Vergi Usul Kanunu ile Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri uygulanacak.

Katılma payına ilişkin hükümler, 1 Ocak 2025 tarihinde yürürlüğe girecek.

ÖZEL FON HESABINDA BULUNAN TUTARLAR 4 HESAP DÖNEMİ İÇERİSİNDE EŞİT TAKSİTLERLE ALINACAK

Özel fon hesabında bulunan bu tutarlar, yatırımın tamamlanarak ilgili iktisadi kıymetin aktifleştirilmesi gereken dönemle bu dönemi takip eden 4 hesap dönemi içerisinde eşit taksitler halinde dönem kazancının tespitinde dikkate alınacak. Bu düzenleme uyarınca özel fon hesabında izlenen ve dönem kazancının tespitinde dikkate alınmayan tutarlar, her yıl bir önceki yıla ilişkin olarak Kanun uyarınca belirlenen yeniden değerleme oranında artırılacak. Bu hesaplarda izlenen tutarlara ayrıca enflasyon düzeltmesi uygulanmayacak.

Yatırım döneminde veya iktisadi kıymetin aktifleştirilmesinden sonra işin bırakılması veya özel fon hesabında izlenen söz konusu tutarların bir kısmının veya tamamının başka bir hesaba nakledilmesi ya da işletmeden çekilmesi hallerinde, bu düzenleme uyarınca dönem kazancında dikkate alınmayan tutarlar; işin bırakıldığı veya özel fon hesabının kısmen veya tamamen bu bent hükümlerine aykırı şekilde kullanıldığı dönemin kurum kazancının tespitinde dikkate alınacak.

YENİ MTV’LER DE FONA AKTARILACAK

Düzenlemeyle ayrıca halihazırda geçici vergi dönemleri de dahil olmak üzere 2024 ve 2025 hesap dönemlerinde yapılan enflasyon düzeltmesinden kaynaklanan kar/zarar farkının vergiye tabi kazancın tespitinde dikkate alınmayacağı mükellef grubuna; tasfiye ve iflas hallerindeki şirketler ile Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname kapsamındaki iktisadi devlet teşekkülleri ve kamu iktisadi kuruluşları da dahil ediliyor. Kapsama dahil edilen mükelleflerin hangi dönemden itibaren enflasyon düzeltmesinden kaynaklı kar/zarar farklarını vergiye tabi dönem kazancının tespitinde dikkate almayacakları, hangi durumlarda ise söz konusu düzeltme farklarının vergi matrahının tespitinde dikkate alınacağına yönelik hüküm altına alınıyor.

Motorlu Taşıtlar Vergisi Kanunu’nda yapılan değişiklikle motor silindir hacmi 100 santimetreküpün altında olan motosikletlerle motor gücü 6 kilovat ve altında olan motosikletler, motorlu taşıtlar vergisi kapsamına alınarak tarifesi belirleniyor. Bu hüküm, düzenlemenin yürürlük tarihinden sonra ilk defa kayıt ve tescil edilecek taşıtlara uygulanmak üzere yayımı tarihinde geçerli olacak.